קיבלתם את דו״ח הפנסיה החודש ובו ראיתם כי ישנה שורה אפורה ״הוצאות ניהול השקעות״:

על מה מדובר? ב-30.03.2014 אושרה התקנה על תקרת הוצאות ניהול השקעות.

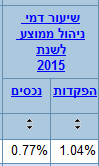

אלו הן עלויות שמעבירה קרן הפנסיה לידי גופים חיצונים בעבור ניהול השקעות או בעבור עמלות קנייה ומכירה של ניירות ערך. המפקחת על הביטוח הגדירה את העלויות של התקרה אשר עומדת על 0.25% מהצבירה.

כבר בשנת 2015, כתבה רחלי בינדרמן בכלכליסט על דמי הניהול המקבילים:

"גופי הפנסיה לא הסתפקו בגביית דמי הניהול השוטפים בקרנות הפנסיה, הכוללים שיעור מהצבירה (עד 0.5%) ושיעור מההפקדות החודשיות (עד 6%). הם גבו גם דמי ניהול נסתרים, שבפועל נוכו מהתשואה שהושגה על תיק החיסכון".

ההוצאות הללו, הוחצנו בדו״חות האחרונים ועתה ניתן לראות שכמה מהן נופלות ישירות על החוסך (ולכן מדובר בעמלות). השנה, הוסיף על הנושא שאול אמסטרדמסקי בכלכליסט:

"כל אחד מאותם חוסכים שמשלמים את דמי הניהול המקסימליים, 0.5% מהכסף שהם מצליחים לחסוך, משלמים בפועל הרבה יותר – עד 0.75% מסך הכסף שהם חוסכים – וכך מאבדים חלק גדול מהפנסיה העתידית שלהם".

במאמר מוסגר אציין, שאני לא מאמין במחירי מקסימום מתוקף תקנות או חוקים פטרנליסטיים מכיוון שלרוב במקום להגן על הצרכן/חוסך הם פוגעים בו, הדבר בה לכדי ביטוי בכך שהמגבלה מחושבת על ידי טכנוקרטים במשרדי הממשלה ומעבר למחיר השוק התחרותי; כדי לקבל מושג מה הממוצע בשוק, חייב להיות מנגנון השוואתי פתוח ונוח לחוסך.

לצורך הבנת מהות התקנות לעומק קראתי את פרוטוקול הדיון בנושא בועדת הכספים, אשר בו ציינה גב' דורית סלינגר, הממונה על שוק ההון ביטוח וחיסכון, משרד האוצר (להלן הפרוטוקול):

"אנחנו גם נבוא לקראת יותר מידע פומבי שקיים באתרים לגבי כמה זה דמי ניהול וכמה זה מספרים אחרים, ולכן המידע הזה יותר זמין".

אך בחוזר שפורסם לאחרונה, צוין:

"הדיווח לממונה על שוק ההון ביטוח וחסכון הנו בדרך פרסום לציבור באמצעות אתר האינטרנט של חברת הביטוח".

מדובר בדרך שאינה נגישה, נוחה ו/או ישימה לחוסך אשר רוצה להשוות את הנתון הקריטי הזה, שלא נופל מדמי הניהול מצבירה ה"קלאסיים".

לצערי, לא מצאתי בנוחות נתונים השוואתים לכל הקופות באשר הן אלא רק את דמי הניהול "הקלאסיים".

- מצ״ב השוואה בגמלנט (משרד האוצר):

- מצ״ב השוואה בהמסלקה הפנסיונית:

כמו כן, ציינה המפקחת:

"אני מצהירה לפרוטוקול שאני אבוא בכל סוף שנה ואדווח על ההתפתחויות של ההוצאות הישירות, כי זה חלק מהעבודה שלי";

טרם מצאתי את הדיווח לועדת הכספים בסוף שנת 2015.

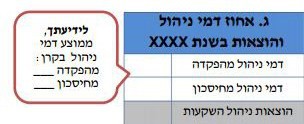

חשוב לציין, שההגבלה/תקרה אינה סוף פסוק, אלא רק הגבלה של חלק מההוצאות; להלן דוגמא להמחשה מדו"ח כספי 2015 של מגדל מקפת:

כפי שניתן לראות, סעיף א' הינו הסעיף המפוקח ע"פ התקנות, ומדבר על סעיפים מסוימים מ'הוצאות ישירות'.

הסעיפים כוללים:

- הוצאות הנובעות מהשקעה בניירות ערך לא סחירים שאינם לצורך מימון פרויקטים לתשתיות.

- עמלות ניהול חיצוני.

- הוצאות בעד מתן משכנתאות.

הסעיפים לא כוללים:

- עמלות קניה ומכירה.

- עמלות קסטודיאן.

- הוצאות ניהול תביעות.

- השקעה בזכויות מקרקעין.

לסיכום:

- אין משא ומתן על גובה הוצאות דמי השקעה.

- לא ניתן להשוות הוצאות אלו בצורה נוחה בין הקרנות השונות.

- שוב החסכון "נאכל" בצורה לא מבוטלת (ראו עקרונות ריבית דה ריבית).

אין ספק שהדבר מוביל שוב לאופציית הIRA, אשר עליה הרחבתי רבות.

שלחתי בקשה למידע ממשרד האוצר לנתונים חסרים, אעדכן כאשר תשובתם תגיע.

גם בפוליסות חיסכון הוהצאות הנלוות נוגסות חזק ברווח.