בכתבה שפורסמה באמצע יולי 2014, תיאר אסא ששון שכיום, על מנת לשנות תקנון קרן פנסיה דרוש אישור אגף שוק ההון במשרד האוצר. כמו כן כתב אסא ששון כי לאחרונה פועל אגף שוק ההון במשרד האוצר על מנת לשנות את התהליך כך שתהיה הסכמה בשתיקה:

"במידה שתפנה קרן פנסיה כלשהי לאגף שוק ההון במשרד האוצר על מנת לשנות את התקנון שלה, ולא תקבל מענה בתוך 30 יום מאגף שוק ההון במשרד האוצר, תוכל הקרן לראות בחוסר התגובה של אגף שוק ההון משרד האוצר כאישור לשינוי התקנון."

דבר זה גרם לי לתהות:

- מדוע משרד האוצר רוצה ברפורמה כזאת?

- בעולם משפטי סבוך ועמוס בכלל, ובעולם הפנסיה והביטוח בפרט, האם זה אחראי להשאיר את את האישור לגורמי חוץ עם אינטרסים לא ברורים?

- להגן על ציבור החוסכים והמבוטחים מול חברות הביטוח זה תפקידו המרכזי של הרגולטור, מדוע לשנות זאת?

- האם האוצר מצפה שהציבור והתקשורת יכנסו לואקום הזה? מרבית החוסכים כמעט ואינם מודעים לשינויים בתקנון קרנות הפנסיה כאשר הם מבוצעים ומכאן באה החשיבות הגדולה של הפיקוח על שיוניים שכאלה.

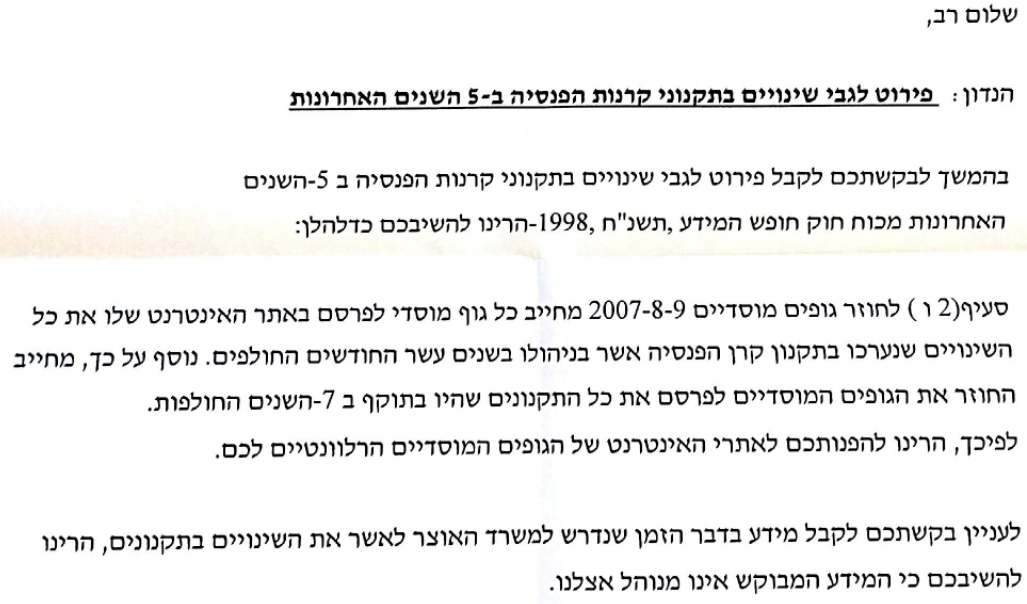

לכן, ביקשתי לקבל מידע אמפירי – ביקשתי פירוט לגבי שינויים בתקנוני קרנות הפנסיה ב-5 השנים האחרונות, ולדעת לגבי כל שינוי בכל אחת מהקרנות:

- כמות השינויים שנערכו בתקופה זאת לכל קרן.

- הזמן שלקח למשרד האוצר לאשר את השינוי.

קיוויתי שמידע זה יעזור לי להבין האם משרד האוצר קורס תחת עומס השינויים, ומעוניין שהתקשורת והציבור יבחנו ויבדקו את שינויי התקנונים. התשובה הגיעה לאחר חודש:

בעקבות התשובה לעיל, להלן כמה מסקנות ושאלות פתוחות:

- האוצר מכריח את הקרנות לפרסם שינויים רק מהשנה האחרונה. האם די מקום אחסון בדיסקים?

- הכיצד יכול לבקש להסיר את הפיקוח על תקנוני הפנסיה, כשאינו יודע מה המאמץ שהיה מבחינת המשרד עד כה?

- והשאלה היותר גדולה, אם זה לא נובע ממניעים של כח אדם / עומס (כי אין לו נתוני מדידה כאלה) , אז למה?